EKONOMIKA A FINANCE II

Nepřímé daně

Daň nepřímé, protože se zde liší poplatník a plátce a je obsažena v ceně výrobků a služeb. Poplatníkem je zákazník, který si koupí zboží zatížené DPH nebo i spotřební daní(nese důsledky daně na své kapse), plátcem je prodávající, který daň vykáže a odvede ji správci daně.

Daň z přidané hodnoty

Plátce DPH, který prodává zboží nebo službu včetně DPH, dostává od zákazníka daň na výstupu. V daňovém přiznání od daně na výstupu odečte daň na vstupu (za nakoupení vstupy - suroviny, materiál apod.)

Rozlišujeme:

- plátce DPH

- neplátce DPH

- dobrovolné plátce DPH

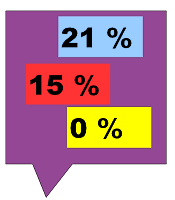

Sazba DPH:

- 21 % základní sazba

- 15 % snížená sazba - potraviny, vstupné na kulturní akce aj.

- 0 % (osvobozeno od daně) - finanční činnosti, vzdělávání, zdravotnictví, většina poštovních služeb, vývoz.

Spotřební daně

Uvalena na výrobky, jejichž spotřebu společnost hodlá omezovat z důvodu zdravotních a ekologických. Je významným zdrojem příjmů do státního rozpočtu. Není v procentech, ale je stanovena pevnou sazbou v Kč.

Předmětem daně jsou minerální oleje, lihoviny, pivo, víno, tabákové výrobky.

(Ilustrační obrázek vlečení jízdního kola je public domain z Wikimedia Commons.)